|

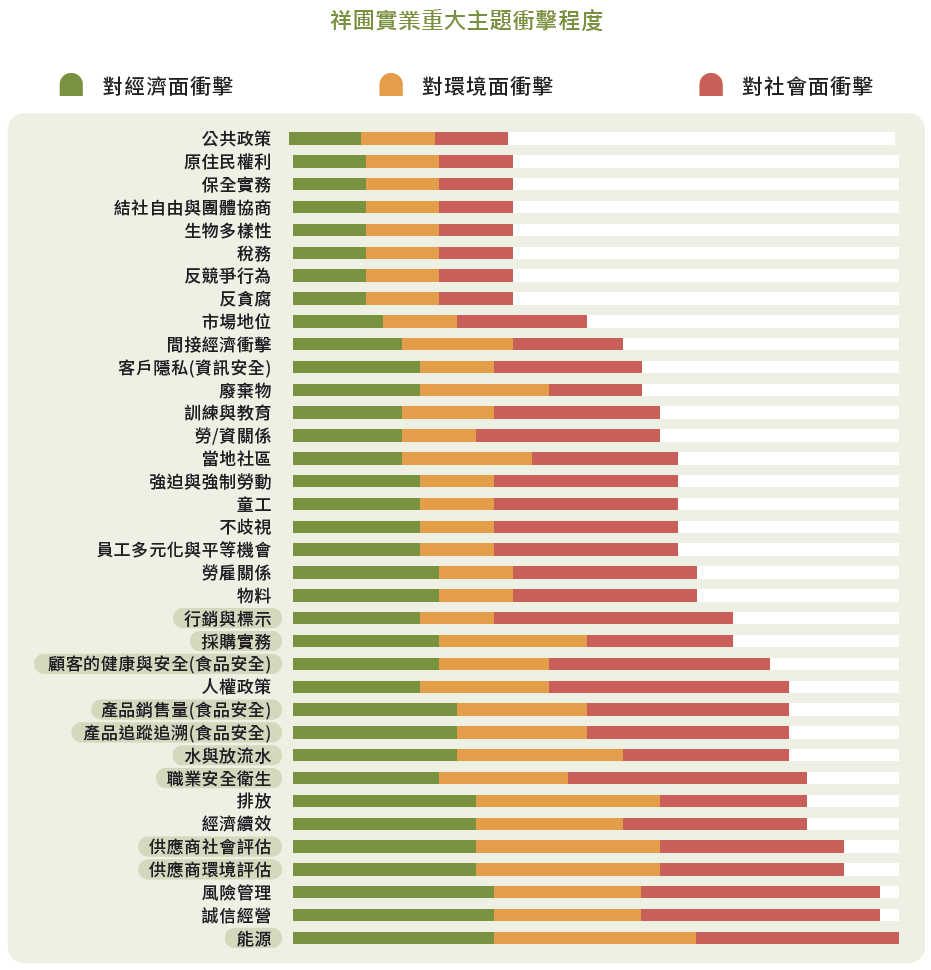

參考GRI主題準則、SASB準則,彙整出 36項 永續議題。 |

.png) |

由外部專家依公司於該永續議題對經濟、環境、社會 |

.png) |

評分結果經外部專家與公司各一級單位主管及直屬二級 |

.png) |

由外部專家依重大性永續議題性質,與公司各部門 |

本公司重大主題之選項參考 GRI 主題準則與 SASB 永續會計準則,鑑別則由公司代表、各部門主管、外部專家,依公司於該主題對經濟、環境、社會 ( 人與人權) 之實際或潛在的負面衝擊與正面影響評分。為了讓永續發展報告書揭露的資訊能夠符合利害關係人的需求,透過「了解組織脈絡」、「鑑別永續議題之實際及潛在衝擊」、「評估衝擊顯著性」及「永續議題揭露報導」等 4 大步驟,決定 2024 年之重大性永續議題。

|

|

參考GRI主題準則、SASB準則,彙整出 36項 永續議題。 |

|

|

由外部專家依公司於該永續議題對經濟、環境、社會 |

|

|

評分結果經外部專家與公司各一級單位主管及直屬二級 |

|

|

由外部專家依重大性永續議題性質,與公司各部門 |

.png)

.png)

.png)

.png)

.png)

.png)